Justas Mundeikis, ekonomistas (Lithuanian-Economy.net)

IQ.lt portale pasirodė Lietuvos laisvos rinkos instituto prezidento, ekonomisto, Žilvino Šilėno komentaras: „Bloga statistika = bloga politika“. Jo autorius teigia, jog neatsižvelgiant į tai, kad Lietuvoje ir Estijoje vienam gyventojui tenka vienoda BVP dalis, negalima lyginti šiose šalyse dirbančiųjų atlyginimų bei, kad Lietuvos verslininkai nėra godesni ir nemoka mažesnio darbo užmokesčio. Šiame komentare norėčiau paanalizuoti BVP bei atlyginimų statistiką ir įrodyti, jog Eurostat pateikia duomenis, leidžiančius ne tik palyginti Estijoje ir Lietuvoje dirbančiųjų atlyginimus, bet, pasitelkus papildomą statistiką, galima kvestionuoti Ž. Šilėno tezę dėl sąžiningų atlyginimų.

Ž.Šilėno komentaro tikslas yra paneigti šį argumentą: „Štai vienas dažnai linksniuojamas skaičius. Neva Estijos BVP vienam gyventojui toks pat kaip Lietuvos, o vidutinis atlyginimas – aukštesnis. Išvada – Lietuvos verslininkai daug godesni nei Estijos, todėl darbuotojams moka mažiau.“ Siekiant įrodyti skaitytojui, jog taip nėra, autorius pasirenka tokią minčių seką:

- Lietuvos BVP atitinka Estijos BVP vienam gyventojui tik tada, kai BVP tenkančio vienam gyventojui rodikliai yra lyginami ne eurais, o perkamosios galios standartu (toliau – PGS). Tačiau algos yra lyginamos eurais, o ne PGS, tad algų lyginti negalima;

- BVP, tenkantis vienam gyventojui, nėra vidutinio atlyginimo atitikmuo. BVP sudaro gaunami darbo užmokesčiai bei pajamos už įdarbintą kapitalą;

- Lietuvoje darbuotojai dirba su mažiau kapitalo nei darbuotojai kitose ES šalyse, todėl Lietuvos dirbantieji sukuria mažiau vertės;

- Estijos pramonėje įdarbinta 20 proc. daugiau kapitalo nei Lietuvos pramonėje;

- Atlyginimai „atrodo“ mažesni dėl 31 proc. darbdavio mokamos „Sodros“ dalies, kuri dažnai neatsispindi lyginant pajamas, gaunamas skirtingose šalyse neatskaičius mokesčių;

- 200 tūkst. darbuotojų dirba ne pilnu etatu ir daliai jų išmokami atlyginimai vokeliuose, o tai sumažina vidutinį darbo užmokestį oficialioje statistikoje.

Visame šiame ekvilibristiniame minčių kratinyje yra tiesos, tačiau ir apstu autoriaus „tingėjimo“ analizuoti statistinius duomenis. Stebina, jog tokį nepagrįstą komentarą parašo pats „instituto“ prezidentas, tačiau tai jau ne pirmas kartas, kai Ž.Šilėnas pateikia nekompetentingas ekonomines analizes (žr. „LLRI ir MMA“).

Manau, jog analizuojant duomenis, net kai lyginama statistika tik su Estijos duomenimis, visada yra įdomu pažvelgti ir į Latvijos rodiklius. Tad šiame komentare pateikiami visų trijų Baltijos šalių rodikliai.

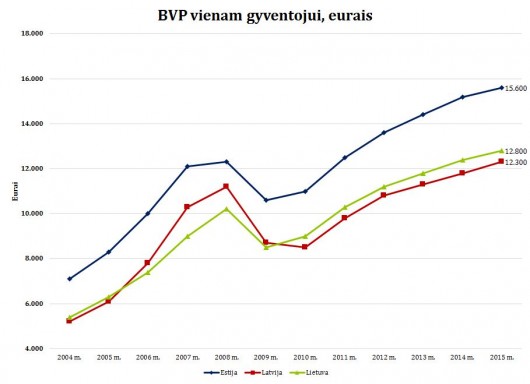

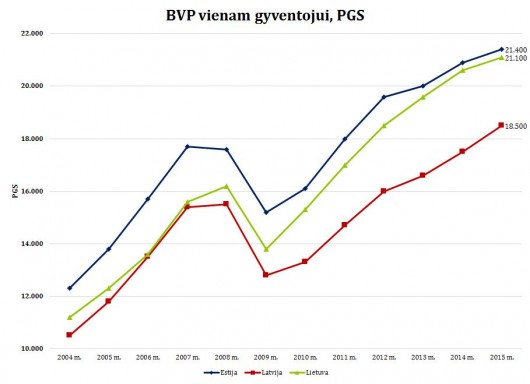

BVP, tenkantis vienam gyventojui

Bendrojo vidaus produkto (BVP) dalis, tenkanti vienam gyventojui, 2015-ais metais Estijoje siekė 15 600 eurus, Latvijoje – 12 300 eurus, o Lietuvoje – 12 800 eurus (žr. 1 pav.). Tačiau lyginant BVP, tenkantį vienam gyventojui, perkamosios galios standartu[1] (toliau PGS) statistika atrodo kur kas patrauklesnė lietuvio akiai: Estijos BVP, skaičiuojant PGS, siekia 21 400, Lietuvos – 21 100, o Latvijos – 18 500 (žr. 2 pav.). Taigi, jeigu lyginama BVP dalis, tenkanti vienam gyventojui, ne eurais, o PGS, Estijoje BVP dalis yra vos 1,4 proc. didesnė nei Lietuvoje. Lyginant eurais, skirtumas siektų 21,9 proc.

1 pav. BVP, tenkantis vienam gyventojui, eurais. Šaltinis: Eurostat

2 pav. BVP, tenkantis vienam gyventojui, PGS. Šaltinis: Eurostat

Estijos, Lietuvos ir Latvijos darbuotojų pajamos

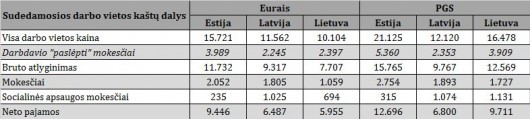

Ž.Šilėno teiginiai, jog negalima palyginti gaunamų pajamų Lietuvoje ir Estijoje, nes tada jos būtų lyginamos eurais, o ne perkamosios galios standartu (1 argumentas) bei, jog negalima lyginti pajamų skirtingose šalyse, nes tada neatsižvelgiama į darbdavio sumokamus mokesčius (6 argumentas), yra klaidingi. Eurostat pateikia gaunamų atlyginimų ES duomenis, įskaitant ir darbuotojo bei darbdavio sumokamus mokesčius. 1-oje lentelėje pateikiami darbo vietos kaštai, sumokami mokesčiai ir darbuotojo gaunamos pajamos darbuotojo, neturinčio vaikų bei gaunančio vidutinį šalies atlyginimą[2]. Siekiant geresnio palyginimo tarp šalių, rodikliai pateikiami ir eurais, ir perkamosios galios standartu.

Pažvelgus į lentelę (žr. 1 lentelę) pastebima, kad tiek vertinant eurais, tiek perkamosios galios standartu, Estijoje gaunamos pajamos po mokesčių ir visos darbo vietos kaina yra didesnės nei Lietuvoje. Estijoje 100 proc. vidutinės algos gaunančio asmens be vaikų darbo vieta kainuoja darbdaviui 28 proc. brangiau nei Lietuvoje, o darbuotojui, atskaičius visus mokesčius, lieka 30,7 proc. daugiau atlyginimo, vertinant perkamosios galios standartu. Įvertinus Eurostat pateiktus duomenis paaiškėja, jog galima palyginti ne tik BVP dalį, tenkančią vienam gyventojui, bet ir atlyginimus. Tad verta paanalizuoti, ar Ž.Šilėno pateikti argumentai yra validūs ir atitinka realybę.

1 lentelė. Vidutinį šalies atlyginimą gaunančio asmens, neauginančio vaikų, darbo vietos kainos sudedamosios dalys 2013 m. Šaltinis: Eurostat, autoriaus skaičiavimai

Pramonėje sukauptas kapitalas

Kokia statistika remiasi LLRI prezidentas, minėdamas sukauptą kapitalą Estijos pramonėje, nėra aišku. Egzistuoja keletas statistinių ir ekonometrinių metodų, kurie naudojami norint apskaičiuoti sukauptą kapitalą, tad sunku patvirtinti Ž.Šilėno argumentą, kad Estijos pramonėje įdarbinta apie 20 proc. daugiau kapitalo nei Lietuvoje.

Darbas visą ir ne visą darbo laiką

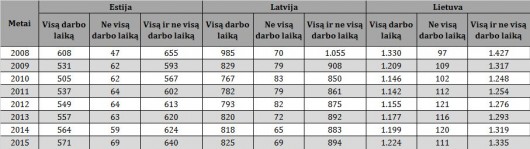

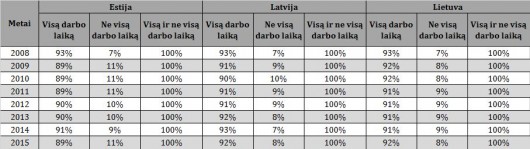

Kur kas lengviau patikrinti pateikiamus statistinius argumentus apie dirbančius ne visą darbo laiką asmenis. „<…> ne visą darbo dieną dirbantys žmonės. Lietuvoje tokių yra apie 200 tūkst., dauguma dirba už minimalų atlyginimą (MMA) ar mažiau“. Remiantis 2-oje lentelėje pateiktais Eurostat duomenimis, ne visą darbo laiką Lietuvoje dirba apie 111-120 tūkst. asmenų, o ne 200 tūkst., kaip teigia LLRI prezidentas savo komentare. Lietuvoje ne visą darbo laiką dirbančiųjų skaičius svyruoja tarp 7-ių ir 9-ių proc. visų užimtųjų. Estijoje šis rodiklis yra didesnis ir svyruoja tarp 7-ių ir 11-os proc., priklausomai nuo analizuojamo laikotarpio (žr. 3 lentelę).

2 lentelė. Dirbančiųjų visą ir ne visą darbo laiką skaičius, tūkstančiais. Šaltinis: Eurostat, autoriaus skaičiavimai

3 lentelė. Dirbančių visą ir ne visą darbo laiką dalis, procentais. Šaltinis: Eurostat, autoriaus skaičiavimai

Šešėlinė ekonomika

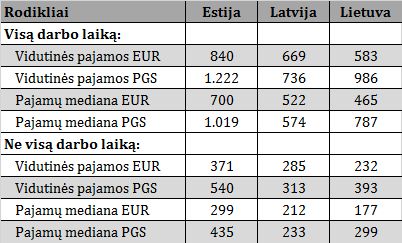

Galima tik spėlioti, kokias algas gauna dirbantieji ne visą darbo laiką vokelyje, tačiau analizuojant Lietuvoje užimtųjų asmenų (neįskaitant užimtųjų, dirbančių viešajame administravime, krašto apsaugoje ir socialinės rūpybos sektoriuje) pajamų (vertinant PGS) vidurkį ir medianą – mėnesinės pajamos Lietuvoje buvo mažesnės nei Estijoje. Nesvarbu, ar analizuojami dirbančiųjų visą darbo laiką ar ne visą darbo laiką rodikliai (žr. 4 lentelę). Taip pat galima matyti, jog visose šalyse proporcija tarp visą ir ne visą darbo laiką dirbančiųjų asmenų pajamų yra sąlyginai panaši. Taigi galima daryti išvadą, jog dirbantieji daliniu etatu už mažesnę algą (kurių Lietuvoje yra mažiau nei Estijoje), vargu ar iškraipo statistiką.

4 lentelė. Dirbančių visą ir ne visą darbo laiką pajamų vidurkis ir mediana, eurais bei PGS, 2010-ais m. Šaltinis: Eurostat

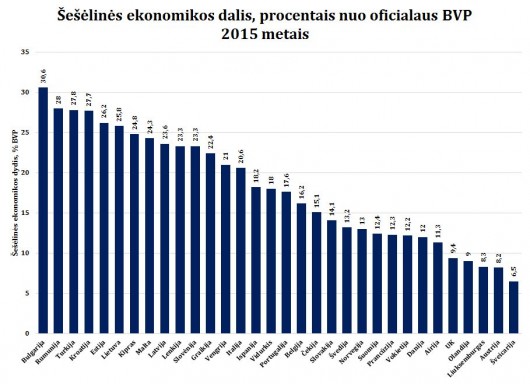

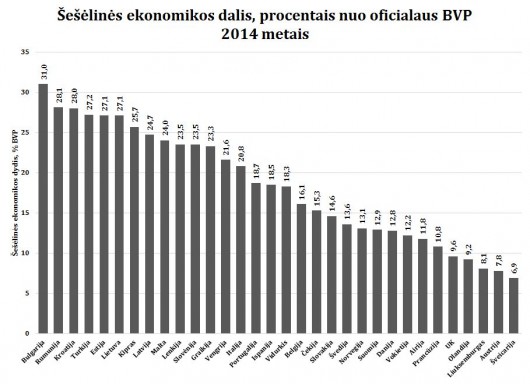

Analizuojant šešėlinės ekonomikos mastą, dažnai remiamasi Friedrich Schneider analize. Remiantis ja, Lietuvos ir Estijos šešėlinės ekonomikos dydis yra apytiksliai vienodas. F.Schneider skaičiavimais, 2015-ais metais šešėlinė ekonomika Lietuvoje siekė 25,8 proc. BVP, o Estijoje – 26,2 proc. BVP (žr. 3 pav.). 2014-ais metais ir Lietuvoje, ir Estijoje šešėlio rodiklis siekė po 27,1 proc. BVP (žr. 4 pav.).

3 pav. Šešėlinės rinkos dalis, procentais nuo oficialaus BVP 2015-ais metais. Šaltinis: Schneider, 2015

4 pav. Šešėlinės ekonomikos dalis, procentais nuo oficialaus BVP 2014-ais metais. Šaltinis: Schneider, 2015

Atsižvelgiant į tai, kad šešėlinės ekonomikos mastai yra apytiksliai vienodi, ne visą darbo laiką dirbančių asmenų Lietuvoje proporcija yra mažesnė, o oficialiai gaunamų pajamų – panaši, galima daryti prielaidą, kad net įskaičiavus vokeliuose gaunamus atlyginimus, vidutinės pajamos Lietuvoje būtų mažesnės nei Estijoje. Konstatavus faktą, jog vertinant perkamosios galios standartu, atlyginimai Estijoje yra ženkliai didesni nei Lietuvoje ir pripažįstant, kad šių skirtumų priežastis nėra šešėlinės ekonomikos mastas, nes jis yra sąlyginai vienodas Lietuvoje ir Estijoje, ar darbuotojų darbo dienos trukmė, kyla klausimas, kas lemia didesnę algą Estijoje?

Kodėl atlyginimai Lietuvoje ir Estijoje skiriasi?

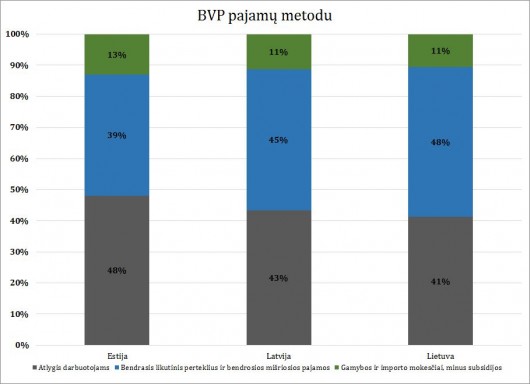

Lyginant, kaip yra dalinamas ekonomikos „pyragas“ (t.y., analizuojant BVP sudėtį apskaičiuotą pajamų metodu), matoma, jog pyrago dalys Estijoje ir Lietuvoje ženkliai skiriasi (žr. 5 pav.). Estijoje net 13 proc. BVP atitenka valstybei, gaunamų iš gamybos ir importo mokesčių. Lietuvoje šis rodiklis siekia tik 11 proc. Atlygis darbuotojams Estijoje sudaro net 48 proc. BVP pyrago, o Lietuvoje – tik 41 proc. Taigi Estijoje darbuotojams atrėžiama didesnė pyrago dalis nei Lietuvoje.

Estijoje darbuotojams atrėžiama didesnė pyrago dalis nei Lietuvoje.

O kieno sąskaita tai vyksta? Suprantama, verslo arba ekonominiais terminais įvardinant: bendrojo likutinio pertekliaus sąskaita, kuri Estijoje sudaro tik 39 proc. BVP, o Lietuvoje net 48 proc. Taigi, jeigu, kaip teigia Ž.Šilėnas, Estijoje įdarbinta daugiau kapitalo, o verslo gaunamos pajamos už kapitalą mažesnės nei Lietuvoje, tai reiškia, jog Estijos verslas akceptuoja mažesnes palūkanas už įdarbintą kapitalą nei Lietuvos.

5 pav. BVP pasiskirstymas, matuojant pajamų metodu, 2015-ais metais. Šaltinis: Eurostat, autoriaus skaičiavimai

Egzistuoja ne viena priežastis, kodėl pyragas padalinamas skirtingai: tai susiję ir su darbuotojų derybine galia, ir su minimalių atlyginimų skirtumais, ir tikriausiai su verslo požiūriu į tai, kiek pelno atrėžti dirbančiajai klasei.

[1] Perkamosios galios standartas, tai dirbtinis valiutos vienetas, apskaičiuojamas pašalinant kainų skirtumus tarp skirtingų šalių ir leidžiantis tiksliau palyginti ekonominius rodiklius.

[2] Už 2014-us ir 2015-us metus pateikiami ne visų šalių rodikliai, bet tendencijos yra identiškos

Tekstas pirmą kartą publikuotas tinklaraštyje lithuanian-economy.net 2016 m. rugpjūčio 8 d.