#Blogeriožodis

PVM velykinis margutis

PVM velykinis margutis – trumpas komentaras apie tai, kaip artėjant rinkimams politikai bando įtikti tautai, o kai kurie net nevengia bandymo pasipelnyti. Ekonomistai mano, jog mokesčių politika neturėtų būti naudojama socialinei politikai vykdyti, o PVM lengvatų geriau būtų išvis atsisakyti.

Justas Mundeikis, ekonomistas (Lithuanian-Economy.net)

Tėvynės sąjungos – Lietuvos krikščionių demokratų tarybos posėdyje buvo aršiai priekaištaujama Lietuvos Vyriausybei dėl to, jog daug lietuvių per Kovo 11-ąją išvyko apsipirkti į Lenkiją. Toks kaltinimas žingsnis po žingsnio vedė link diskusijos, ar reiktų Lietuvoje mažinti PVM mokestį tam tikriems produktams, ar tiesiog visoms prekėms. Susidaro įspūdis, kad prasidėjo lenktynės, kas labiau įtiks tautai prieš rinkimus ir dar sugebės iš to pasipelnyti.

Ar PVM ekonomiškai yra „geras“ mokestis?

PVM mokesčio ypatybė yra ta, jog jis taikomas kiekviename pardavimo etape, įskaitant ir tarpinio vartojimo prekėms. Tačiau įmonės, kurios nupirktą prekę naudoja perdirbimui, gali atsiimti sumokėtą PVM. Tokiu būdu PVM taikomas tik parduodant prekes ir nedaro įtakos gamybos kaštams bei neiškraipo įmonių gamybinių pasirinkimų. Toks mokestis nesukuria kaskadinių mokesčių, kai mokestis taikomas ir gamybos procese naudojamoms medžiagoms, ir parduodamai produkcijai, tad išvengiama dvigubo apmokestinimo.

Siekiant išvengti perteklinio reguliavimo ir administravimo kaštų, Lietuvoje, remiantis gerąja praktika, PVM mokesčių mokėtojais tampama, jeigu metinė apyvarta viršija 45 000 eurų. Lietuvoje PVM mokestis yra viena pagrindinių mokestinių pajamų ir 2015-ais metais sudarė 40 procentų surinktų konsoliduotų valstybės (valstybės ir savivaldybių) mokestinių pajamų.

Lietuvoje dėl šešėlinės ekonomikos PVM mokesčio nesurinkimas yra milžiniškas ir siekia net 36 procentus PVM potencialo.

Sąlyginai vertinant PVM mokestis gali būti labai efektyvus. Tačiau, ypatingai, Lietuvoje dėl šešėlinės ekonomikos PVM mokesčio nesurinkimas yra milžiniškas ir siekia net 36 procentus PVM potencialo, o nesurenkama suma atitinka net 4,4 procento bendrojo vidaus produkto. Tai iššūkis VMI ir kitoms institucijoms, skatinantis stiprinti kovą su šešėliu, ypatingai, mažmeninėje rinkoje, kurioje net parduotuvių tinklai, prekiaujantys kosmetikos, gyvūnų ar aprangos prekėmis vis dar sugeba pusę atlyginimo parduotuvėse dirbančiam personalui mokėti vokeliuose.

Ar reikalingos PVM lengvatos ir kam jos padeda?

Daugelyje valstybių yra įvesti lengvatiniai PVM tarifai prekėms, kurias kasdien vartoja mažas pajamas gaunantys asmenys. Tačiau šiomis nuolaidomis taip pat naudojasi ir dideles pajamas gaunantieji. Neretai į kovą už PVM mažinimą stoja ir lobistų grupės. Pavyzdžiui, sunku paaiškinti, kodėl Lietuvai reikalinga PVM lengvata turizmo sektoriui, nes iš minimalaus atlyginimo besiverčianti šeima, vargu ar gali net pasvajoti apie keliones po Lietuvą.

Mokesčių pagrindinė paskirtis yra surinkti mokestines pajamas, kuriomis disponuodama valstybė gali užsiimti socialine politika, siekiant sumažinti socialinę atskirtį.

Mokesčių paskirtis nėra mažinti socialinę atskirtį. Mokesčių pagrindinė paskirtis yra surinkti mokestines pajamas, kuriomis disponuodama valstybė gali užsiimti socialine politika, siekiant sumažinti socialinę atskirtį. Tad prasmingiausia yra taikyti kuo galima mažiau išimčių baziniam PVM tarifui, tokiu būdu mažiau iškraipant rinką.

PVM mokesčio keitimo pasekmės viešbučių sektoriuje

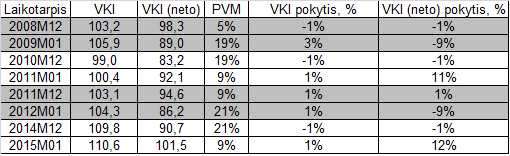

Viešbučio tipo apgyvendinimo paslaugos nuo 2003.01.01 iki 2008.12.31 buvo apmokestinamos 5 procentų PVM tarifu, nuo 2009.01.01 iki 2010.12.31 buvo taikomas 19 procentų PVM tarifas, 2011-ais metais – 9 procentų, o nuo 2012.01.01 buvo pradėtas taikyti standartinis 21 procento PVM tarifas iki 2015.01.01, kai vėl buvo grįžta prie 9 procentų PVM. Žemiau pateikta lentelė iliustruoja PVM ir kainų pokyčius.

Pažvelgę į lentelę matome, jog pirmą kartą padidinus PVM mokestį, vartotojų kainų indeksas, atspindintis vartotojų mokamą kainą, padidėjo nuo 103,2 iki 105,9, o viešbučių gaunama kaina (VKI diskontavus taikomu PVM mokesčiu, t.y. kaina, kurią sumoka viešbučių lankytojai be PVM) krito nuo 98,3 iki 89. Tai ženklas, jog verslu užsiimančios įmonės absorbavo mokesčių padidinimą, sumažindamos gaunamą pelną.

Visiška šio reiškinio priešingybė matoma 2010-ais metais, sumažinus PVM mokestį: vartotojų kainų indeksas padidėjo nuo 99 iki 100,4, kai viešbučių gaunama kaina padidėjo nuo 83,2 iki 92,1. Toks pat reiškinys pasikartojo ir 2012 bei 2015 metų sausio mėnesiais, įsigaliojus PVM tarifo pakeitimams.

Viešbučių sektoriuje PVM mokesčių našta gula ant viešbučių pečių, o taikomas PVM lengvatinis tarifas sąlyginai suteikia naudą ne vartotojams, o verslui.

Galima daryti išvadą, jog Lietuvoje viešbučių sektorių pasiūla yra neelastinga kainų atžvilgiu, nors nakvynių viešbučiuose paklausa yra elastingesnė. Todėl kaina, kurią moka vartotojai svyruoja mažiau nei kaina, kurią gauna viešbučiai. Tad šiame sektoriuje PVM mokesčių našta gula ant viešbučių pečių, o taikomas PVM lengvatinis tarifas sąlyginai suteikia naudą ne vartotojams, o verslui.

PVM lengvatos maisto produktams

Pateiktas viešbučiams taikomo PVM tarifo keitimo pavyzdys parodo, kaip atsargiai reiktų vertinti daromus PVM pakeitimus bei jų galimą įtaką šalies ekonomikai ir mokesčių sistemai. Ne visada mažinamas PVM tarifas atitinkamai sumažins ir kainą, kurią moka vartotojai, tačiau tikriausiai padidins įmonių pelną. Jeigu pasitelkiant mokesčių politiką siekiama užsiimti socialine politika (o tai nėra optimalu), būtina atlikti nuodugnų rinkos vertinimą.

Ne visada mažinamas PVM tarifas atitinkamai sumažins ir kainą, kurią moka vartotojai, tačiau tikriausiai padidins įmonių pelną.

Šios atsakingos ekonominės politikos priešingybė būtų seimo nario Broniaus Bradausko atvejis. Šis LSDP partijos narys, UAB „Bartžuvė“ (kuri užsiima tvenkiniuose auginamos šviežios žuvies prekyba) akcininkas, pasiūlė seimui balsuoti už lengvatinį 5 procentų PVM tarifą, taikomą būtiniems maisto produktams – šviežiai atšaldytai mėsai ir šviežiai tvenkiniuose išaugintai žuviai“. Toks politiko siūlymas yra ne kas kita, o Lietuvos politinės destrukcijos ir politinės korupcijos pavyzdys, iliustruojantis siekį padidinti turimos akcinės bendrovės pelningumą, nes pateikiamas projektas nėra ekonomiškai argumentuotas.

SEB banko analitikas Gitanas Nausėda teigia, jog galbūt būtų prasminga mažinti PVM tarifą, tačiau reiktų prižiūrėti kainų pokyčius prieš ir po tarifo pakeitimo tam, kad niekas nepiktnaudžiautų PVM sumažinimu, kaip tai padarė viešbučių verslo atstovai.

Deja, turiu paprieštarauti gerbiamam kolegai. Lietuvoje nuosekliai didinamas MMA. Todėl vargu ar valstybinės tarnybos atrastų pakankamai resursų analizuoti situaciją rinkoje, kai vienu metu didinamas MMA, sąlygojantis kaštų didėjimą ir tuo pačiu metu mažinamas PVM.

Svarbu paminėti ir tai, jog dėl padidėjusio MMA išaugusios sąnaudos nebūtinai iš karto turi sąlygoti prekių kainų didėjimą. Tai gali įvykti po 2–6 mėnesių, kai įmonės adaptuosis ir tik įvertinusios pakitusią situaciją pradės keisti kainodarą. O kur dar keičiami įstatymai, reguliavimas ir t.t.?

Kyla klausimas, ką daryti, jeigu prekybos įmonių vadovai įsipareigos nedidinti savo pelno, bet gamintojai – ne?

Susidaro toks kiekis šalutinių kintamųjų, jog atsekti, ar verslas pagrįstai, ar nepagrįstai nesumažintų kainų, sumažinus PVM tarifą, taptų nebeįmanoma. Lietuvos prekybos įmonių asociacijos direktorius Laurynas Vilimas teigia, jog jo atstovaujamų įmonių vadovai yra pasirengę pasirašyti memorandumą, kuriuo įsipareigotų tam tikrą laiką sumažinti kainas. Tik kyla klausimas, ką daryti, jeigu prekybos įmonių vadovai įsipareigos nedidinti savo pelno, bet gamintojai – ne?

Ar PVM mažinimas išspręs apsipirkimo Lenkijoje „problemą“ ir sumažins šešėlį?

Deja, remiantis praktika, lenkiškos prekės su lietuvišku PVM sėkmingai konkuruoja Lietuvoje (pvz., lenkiški pieno produktai). Tad net jeigu būtų sumažintas PVM tarifas, vargu ar tai paskatintų visus gyventojus, vykstančius apsipirkti į Lenkiją, apsipirkinėti Lietuvoje esančiose parduotuvėse. Dalis vartotojų sutaupytų pinigų (apie 17 procentų) ir vėl grįžtų į biudžetą PVM pavidalu, nes gyventojai anksčiau ar vėliau vis tiek juos išleistų Lietuvoje.

Ar padidėjęs vartojimas sukurtų naujų darbo vietų bei paskatintų kitų mokesčių, tokių kaip GPM, Sodros įmokų didinimą – sunku pasakyti. Tam reiktų atlikti išsamų rinkos ekonometrinį tyrimą, kurį šiuo metu galėtų padaryti tik finansų ministerija.

Bet ar tikrai prieš šešėlinę ekonomiką reiktų kovoti mokesčių mažinimu?

Tiesa, remiantis Rumunijos patirtimi, sumažinus PVM tarifą maistui, padidėjo apyvarta, pvz., 15 procentų sumažinus kavos kainą, pardavimų kiekis padidėjo net 25 procentais. Toks apyvartos padidėjimas yra stulbinantis. Tačiau visiškai neatitinka ekonominių dėsnių pagal kuriuos, kainai pakitus 1 procentu, galima būtų tikėtis, jog pardavimų kiekis irgi padidėtų tik 1 procentu. Galime daryti prielaidą, jog Rumunijai tiesiog pavyko legalizuoti dalį šešėlinės apyvartos.

Bet ar tikrai prieš šešėlinę ekonomiką reiktų kovoti mokesčių mažinimu? Jeigu manytumėme, jog taip, ko gero, pritartumėme ir visiškam šešėlio išnaikinimui, atsisakant bet kokių mokesčių. Tik ar tikrai norėtumėme atsisakyti socialinės politikos gairių, kuriomis remiasi mūsų visuomenė? Vargu.

Kaip vykdyti socialinę politiką?

Ką galėtų padaryti Seimas, jog mažas pajamas gaunančių namų ūkių perkamoji galia padidėtų? Protingiausia būtų didinti mažas pajamas gaunančių asmenų atlyginimus.

Visų pirma reiktų padidinti NPD iki MMA ir susieti šiuos du rodiklius. NPD didinimas nepadidina mokestinės naštos darbdaviams ir nekelia rizikos konkurencingumo praradimui bei užimtumo mažinimui.

Antras žingsnis – susieti GPM ir Sodros įmokas. Tai reikštų, jog GPM ir Sodros įmokos būtų mokamos tik už pajamas, viršijančias NPD. Trečias žingsnis – siekis sukurti „šeimos“ arba namų ūkių bendrą apmokestinimą.

Suprantama, tokia mokestinė pertvarka reikštų stipriai sumažėjančias mokestines pajamas, tačiau jas lengvai galėtų atsverti PVM mokesčio geresnis surinkimas bei plečiamas turto apmokestinimas. Kartu reiktų didinti paskatas taupyti pensijai, ypatingai, mažas pajamas gaunantiems asmenims, kurių įmokos į pensijų fondą yra mažos ir kurių pensijos, net įskaičiuojant antrą pensijų kaupimo pakopą, bus per mažos, kad būtų užtikrintos sąlygos oriai senatvei.

Tekstas pirmą kartą publikuotas tinklaraštyje lithuanian-economy.net 2016 m. kovo 29 d.