Lietuvos kredito unijų narių asociacija (LKUNA) šiandien kreipiasi į Lietuvos banką dėl nesąžiningos greitųjų kreditų bendrovių veiklos. Greitųjų kreditų bendrovės reklamuoja savo paslaugas naudodamos kredito unijos pavadinimą, taip klaidindamos vartotojus ir keldamos grėsmę kredito unijų reputacijai. Asociacija kviečia visuomenę atidžiau vertinti greitųjų kreditų pasiūlymus, siekia sustabdyti nesąžiningą finansinę veiklą, apsaugoti vartotojus ir išsaugoti pasitikėjimą licencijuotomis finansų institucijomis.

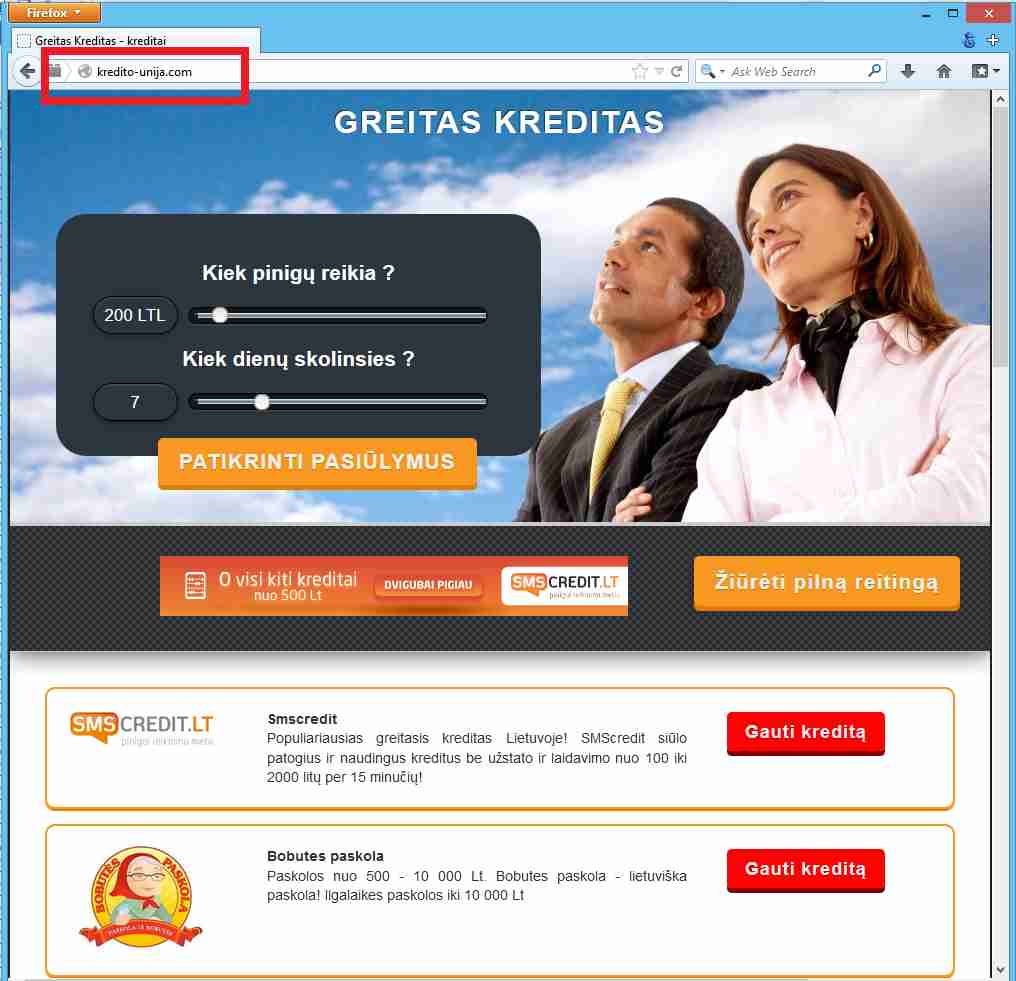

Kreipimasis Lietuvos bankui buvo įteiktas dėl interneto svetainės www.kredito-unija.com pavadinimo. Nors tai svetainė, kurioje reklamuojasi išskirtinai greitųjų kreditų bendrovės, jos pavadinime yra panaudoti žodžiai „kredito unija“. Tai gali suklaidinti vartotojus ir padaryti žalą sąžiningai dirbančių, licencijuotų bei atsakingo skolinimo nuostatų besilaikančių kredito unijų reputacijai.

Lietuvos kredito unijų narių asociacija siekia sustabdyti klaidinančią reklamą ir informuoti vartotojus, kad jie atidžiai įvertintų, kieno paslaugomis jie naudojasi ar ketina naudotis. Kredito unijos – kaip ir komerciniai bankai – Lietuvoje yra licencijuojami, jų veikla griežtai reguliuojama ir reglamentuojama. Tuo tarpu greitųjų kreditų išdavimui nereikia licencijos, įstatymai iš esmės nereglamentuoja, kokie asmenys gali užsiimti greitųjų kreditų išdavimu, nėra tikrinama greitųjų kreditų bendrovių reputacija, pinigų kilmė ir kiti finansų sektoriuje veikiančiai organizacijai svarbūs dalykai. Be to, greitųjų kreditų įmonės nėra įpareigotos tikrinti, ar kliento suteikiama informacija apie save – gaunamas pajamas, turimus finansinius įsipareigojimus ir skolas, yra patikima.

„Naudojimasis kredito unijų vardu gali pakenkti pirmiausiai kredito unijų, o kartu ir visos finansų sistemos reputacijai. Nusivylę ir praradę pasitikėjimą vartotojai bus neigiamai nusiteikę ir kitų finansinių institucijų atžvilgiu,“ – kalbėjo LKUNA tarybos pirmininkė Ernesta Ramaškaitė. Ji pabrėžė, kad ypač jautrūs ir reklamos įtakai labiau linkę pasiduoti yra jauni ir pagyvenę žmonės, juos greitųjų kreditų bendrovės įtikina lengviau. Lietuvos kredito unijų narių asociacija ragina Lietuvos banką kuo greičiau imtis dar aktyvesnio greitųjų kreditų reguliavimo ir pradėti šios veiklos licencijavimą, taip pat imtis papildomų priemonių, kad greitųjų kreditų bendrovių veiklos prieinamumas būtų ribojamas, o veiklos reguliavimas sugriežtintas.

Pareigūnų kredito unijos vadovas, teisininkas Vytautas Bakas apgaulingą greitųjų kreditų teikėjų tinklalapį vertina kaip itin nesąžiningą komercinę veiklą. „Šiuo tinklalapiu siekiama įtikinti vartotoją, kad greitųjų kreditų paslaugas teikia kredito unijos, – nors iš tiesų taip nėra. Tai ne tik nesąžininga reklama, bet ir nesąžininga komercinė veikla,“ – pabrėžė V.Bakas. Greitųjų kreditų bendrovės neturi teisės naudotis unijų, kurių veikla licencijuojama, vardu ir jų vardu siūlyti paslaugas. Tokia veikla vertintina, kaip nesąžininga ūkinė komercinė veikla ir kaip grubus reklamos įstatymo pažeidimas.

Šiuo atveju vartotojas apgaule skatinamas priimti sprendimą, kuris gali turėti skaudžių pasekmių jo asmeniniams finansams. Greitųjų kreditų paslaugos yra gerokai brangesnės, todėl šis atvejis yra ypač pavojingas vartotojui, nes jis skatinamas naudotis itin brangiomis (nuo kelių iki keliolikos lyginant su unijomis ar bankais) paslaugomis dangstantis licencijuojamų finansinių institucijų veikla. Jei į šį atvejį bus numota ranka, tūkstančiai žmonių Lietuvoje rizikuoja patekti į greitųjų kreditų bendrovių spąstus, iš kurių ištrūkti paprastai yra labai brangu. Už apgaulingą reklamą ir neteisėtą ūkinę veiklą, greitųjų kreditų bendrovės turi būti baudžiamos, o vartotojai apgaule sudarytą sutartį turi teisę siekti pripažinti niekine.

Tai jau ne pirmas kartas, kai greitųjų kreditų bendrovės vykdo klaidinančias, agresyvias reklamines kampanijas. Lietuvos kredito unijos 2012-2013 metais kreipėsi į Konkurencijos tarybą, tačiau taryba greitųjų kreditų bendrovių pažeidimus pripažindavo mažareikšmiais. Greitųjų kreditų bendrovių veikla vis agresyvėja – jei anksčiau jos tenkindavosi aktyvia reklama ir naudojosi patiklių vartotojų naivumu ir dalindavo paskolas pažeisdamos įstatymus, tai pastaruoju metu ima įžūliai naudotis kitų finansinių institucijų vardais. Nuo to yra nukentėjusios ne tik kredito unijos, bet ir bankai. Teismas neseniai pripažino, kad viena greitųjų kreditų bendrovė neteisėtai naudojosi „Bigbank“ banko vardu. Greitųjų kreditų bendrovės ne kartą yra sulaukusios Lietuvos banko baudų už skolinimo nuostatų pažeidimus, tačiau ir toliau tęsia agresyvią veiklą.

Lietuvos bankas 2012 metais yra atlikęs rinkos tyrimą, kuris parodo, kad tik 1 iš 10-ies greitųjų vartojimo kredito įmonių vadovaujasi atsakingo skolinimo nuostatais. Tyrimas taip pat rodo, kad penktadalis vartojimo paskolų teikėjų netaiko pajamų ir įsipareigojimų santykio taisyklės ir netikrina, ar klientas turi pakankamai pajamų kreditui grąžinti. Daugeliu atveju esą nėra vertinami ir kiti kliento turimi finansiniai įsipareigojimai.

Nuo 2013 m. liepos 1 d. Lietuvos bankas sugriežtino skolinimo reikalavimus greitųjų kreditų bendrovėms. Jos buvo įpareigotos laikytis atsakingo skolinimo nuostatų, sumažinti bendros vartojimo kredito kainos lubas, privaloma tvarka tikrinti paskolų gavėjų pajėgumą grąžinti kreditą, supažindinti paskolų gavėjus su kredito sąlygomis ir kaina. Tokios priemonės pristabdė beveik nevaldomą augimą: per antrąjį 2013-ųjų metų pusmetį iki tol nuolat augusi greitųjų kreditų rinka pirmą kartą per 5-erių metų veiklos istoriją patyrė 12 proc. kritimą.

LSVKA komentaras dėl neetiškos svetainės:

Lietuvos smulkiųjų vartojimo kreditų asociacija (LSVKA) atkreipia dėmesį, jog pastaruoju metu atsiranda neoficialių bendrovių, kurios savo turinyje naudoja žinomus smulkiųjų kreditų prekės ženklus. Asociacija pažymi, kad svetainė kredito-unija.com nepriklauso jokiai smulkiųjų kreditų bendrovei ir atitinkamai bendrovės negali valdyti jų turinio. LSVKA pareikalavo, kad jau šiandien būtų išimti jų narių prekės ženklai iš neetiškai naudojamos svetainės arba sustabdyta svetainės veikla.

„Tai – nekorektiškas ir neetiškas pavyzdys, sukėlęs mums rūpesčių. Taip klaidinamas vartotojas, daroma žala mūsų verslui. Mes šiandien vos sužinoję apie šią problemą susisiekėme su domain‘o valdytoju ir reaguodami jie šią svetainę operatyviai uždarė. Keista, kodėl taip paprastai negalėjo šios problemos išspręsti ir LKUNA užuot kreipusis į žiniasklaidą ir Lietuvos banką“, – sako Liutauras Valickas, Lietuvos smulkiųjų vartojimo kreditų asociacijos valdybos pirmininkas.

Anot jo, jau yra buvę atvejų, kai tarpininkai, siekdami savo reklamos tikslų, naudojosi smulkiųjų kreditų bendrovių prekės ženklais be jų sutikimo.

„Neretai įmonės sužino, kad jų prekės ženklai buvo įdėti į tokių įmonių puslapius nesuderinus su įmonėmis, į tokius atvejus vos gavę žinių operatyviai reaguojame“, – apie nesąžiningą veiklą kalba p. Valickas.

Jis priminė, kad smulkiųjų kreditų bendrovės turi savo ekonominę ir socialinę paskirtį, teikdamos smulkias paskolas trumpam terminui, kurių paprastai neteikia kiti finansų rinkos dalyviai. Vidutinė kredito suma 383 litai, trukmė – vienas – du mėnesiai, kredito kaina per mėnesį – apie 32 litai. Šie kreditai skirti skubiems neplanuotiems finansų trūkumams padengti. RAIT tyrimo duomenimis, trys dažniausios paskirtys, kam smulkias paskolas sako naudojantys gyventojai, yra komunalinėms paslaugoms apmokėti, maistui ir kitoms namų ūkio reikmėms, taip pat automobilio remontui.

Lietuvos smulkiųjų vartojimo kreditų asociacija vienija 12 sektoriaus bendrovių, kurios apima apie 70 proc. smulkiųjų vartojimo kreditų rinkos. Visos asociacijos narės yra įtrauktos į oficialų Lietuvos banko Priežiūros tarnybos Viešąjį vartojimo kredito davėjų sąrašą, kasmet atlieka nepriklausomą auditą, jų veiklą prižiūri Lietuvos bankas, kuriam įmonės kas 3 mėn. teikia išsamias veiklos ataskaitas. Smulkiųjų kreditų veikla Lietuvoje yra reguliuojama griežčiausiai Europos Sąjungoje – galioja vadinamoji „40 proc. taisyklė“, asmenų mokumas tikrinamas 16 skirtingų duomenų bazių, ribojama bendra vartojimo kredito kaina.

2013 m. Lietuvos smulkiųjų vartojimo kreditų asociacijos narės į valstybės ir Sodros biudžetą sumokėjo daugiau nei 11 mln. lt mokesčių bei skyrė 1,5 milijono litų paramos projektams.